Aktuell erleben wir eine Zeit, in der die Mietkosten immens steigen, die Lebensmittel teurer werden, die Löhne hingegen überwiegend gleich bleiben.

Auch nach dem Ukraine Krieg sind die Kosten für Gas, Öl und Heizung so teuer wie noch nie und die Strompreise waren insbesondere 2022 in die Höhe geschossen.

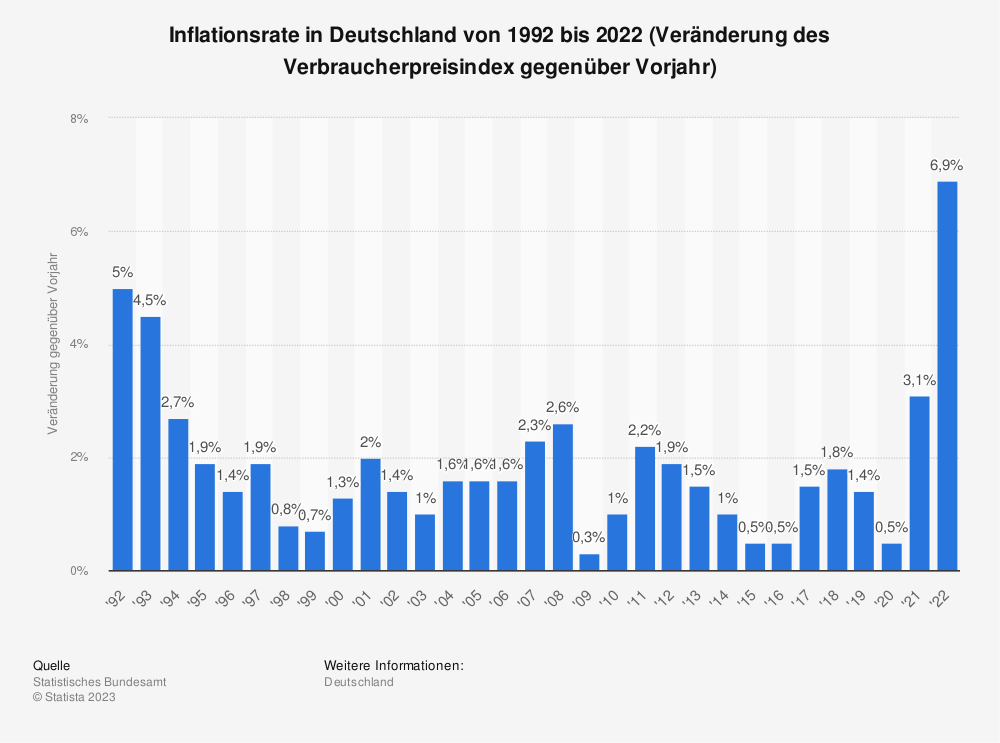

Während die Inflationsrate im Januar und Februar 2023 noch bei +8,7% lag, ist sie im März erstmals wieder etwas gesunken und lag bei +7,4%.

Dieser kleinere Rückgang ist dem Entlastungspaket mit Strom- und Gaspreisdeckel des Bundes zu geschuldet. Doch reicht dies aus? Die Lebensmittelkosten und andere Dienstleistungen bleiben weiterhin auffällig teuer.

Die Frage, auch im Hinblick auf die Zukunft, bleibt trotzdem bestehen: Wie sichere ich mich gegen Inflation ab?

Prognose der Inflationsrate für 2023, 2024 und 2026

Die Europäische Zentralbank hat im Zusammenkommen Mitte März 2023 die Inflationserwartungen für die nächsten paar Jahre deutlich nach unten angepasst.

In 2023 soll die Rate bei 5,3% liegen, für 2024 bei 2,9% und schließlich 2025 sollte diese auf nur noch 2,1% gesunken sein.

Diese Prognose wurde von der EZB gesamtwirtschaftlich betrachtet, sowie unter Einschluss möglicher Preisentwicklungen, wie etwa der Energiepreise.

Die Bank kann Einfluss auf die Preisentwicklung nehmen, indem ein sogenannter Leitzins festgelegt wird. Man geht davon aus, wenn dieser etwas höher ist, dass dann insgesamt weniger Konsum stattfindet und daraus eine sich Preissenkung ergibt, weil der Fokus vermehrt auf dem Sparen liegt.

Hoffnung für den Immobilienmarkt?

2021 war ein sehr hartes Jahr für den Immobilienmarkt. Im Frühjahr ’21 betrugen die Bauzinsen weniger als 1%, was einen absoluten Tiefpunkt dargestellt hat. So niedrig war es zuvor noch nie.

Immerhin stagnieren die Kreditzinsen in 2023 und sind sogar etwas rückläufig. Das bekannte Baufinanzierungsportal Dr. Klein verspricht einen Zins von 3,3% für eine Baufinanzierung bei einer 10-jährigen Bindung im März 2023.

Mit Immobilien gegen die Inflation absichern?

Grundsätzlich gilt beim Investieren: Diversifikation.

Mit Immobilien als Kapitalanlage können Sie sich in jedem Fall sich sehr gut gegen die Inflation absichern. Einige Punkte, wie die Lage oder allgemeine Beschaffenheit des Gebäudes sollten natürlich unbedingt beachtet werden vor dem Kauf. Sie haben aber mit Immobilien einen Sachwert, der über die Zeit durchaus sehr steigen kann. Sie haben zudem die Möglichkeit zu vermieten und von den Mieteinnahmen zu profitieren oder Sie bewohnen das Eigenheim selbst und müssen sich keine Sorgen um steigende Mieten machen.

Ob eine Immobilieninvestition sich als lohnenswert erweist, hängt, wie bereits erwähnt, vom Zustand und der Lage ab, aber auch die jeweilige Rendite entscheidet darüber.

Eine Immobilie ist verhältnismäßig eine sichere Kapitalanlage und bietet durchaus einen guten Inflationsschutz. Geld kann seinen Wert verlieren, Immobilien hingegen können in ihrem Wert steigen. Außerdem sind auch die weitaus geringeren Wertschwankungen bei der Immobilien-Kapitalanlage erwähnenswert im Gegensatz zu anderen Anlageformen.

Sie sind als eine absolut sinnvolle Ergänzung Ihres Portfolios zu sehen und attraktiv für Anleger, als auch Sparer aufgrund Ihrer hohen Wertbeständigkeit. Zudem sind steuerliche Vorteile, sowie die Altersvorsorge weitere Vorteile von Immobilieninvestition.

Inflationssicherheit von Immobilien

Als erstes sollte unterschieden werden zwischen Immobilien, die für den Eigenbedarf genutzt werden oder diesen, die vermietet werden.

Immobilien die von den Eigentümern selbst bewohnt werden, müssen sich keine Sorgen vor unerwarteten Mieterhöhungen machen, sowie allgemein vor den Auswirkungen der Inflation.

Weiterhin ist eine Immobilie eine der besten Möglichkeiten sich für die Altersvorsorge abzusichern. Sobald die Immobilie abbezahlt ist, kann das Geld, was sonst für die Miete angefallen wäre, anderweitig genutzt werden.

Einen bedeutenden Unterschied haben Immobilien, die vermietet werden. Bei einer Inflation steigt zwar der gesamte Immobilienwert, allerdings verliert das Geld an Wert und somit auch die Summe des eigentlichen Gewinns, den der Eigentümer macht. Meist hat solch eine Situation Mieterhöhungen als Konsequenz, was aber Unzufriedenheit und im schlimmsten Fall den Verlust des Mieters bedeuten kann.

Grundlegend sind einige Punkte zu beachten, wenn man sich für eine Immobilieninvestition entscheidet, die auch inflationssicher ist. Die Lage der Immobilie ist und bleibt eines der wichtigsten Kriterien, insbesondere auch bezogen auf die Entwicklung und das Wachstum der Städte.

Schlussfolgernd sind also selbstgenutzte Immobilien, die in einem guten Zustand sich befinden weitaus mehr vor der Inflation geschützt, als zu vermietende. Allerdings ist auch hier zu erwähnen, dass man dies nicht einfach so pauschalisieren kann, sondern immer individuell sich anschauen und bewerten muss.

Ob eine Immobilie inflationsgeschützt ist, setzt sich also zusammen aus den Faktoren Lage am Immobilienmarkt, Kaufpreis, Angebot und Nachfrage, sowie natürlich der aktuellen Entwicklung der Inflation.

Sie interessieren sich für das Thema inflationsgeschützter Vermögensaufbau mit Immobilien als Kapitalanlage? Buchen Sie gerne einen kostenlosen Beratungstermin. Hier klicken.