Wir helfen Ihnen gern dabei, herauszufinden, was am besten zu Ihren Zielen und Wünschen passt und berücksichtigen dabei auch Ihre persönliche wirtschaftliche Ausgangslage.

Unsere Welt ist aktuell massiv von Krisen und Disruptionen geprägt, daher möchten wir Ihnen dabei helfen, Ihr Vermögen resilienter gegen Krisen zu machen.

Viele Menschen suchen aktuell nach inflationsgeschützten Kapitalanlagen und gehen dafür hohe Risiken ein z.B. durch die Investition in Gold und andere Rohstoffe.

Immobilien hingegen sind als Sachwert inflationsgeschützt und tragen überschaubare Risiken in sich. Darüber hinaus lassen sich diese Risiken stark eingrenzen.

Der sehr attraktive deutsche Markt verhält sich stabil und ist im Grundbuch fest verankert.

Sie müssen sich kaum Mühe machen mit der Verwaltung, Vermietung oder der Anfragen Ihrer Mieter. Dies kann einfach outgesourct werden.

Profitieren Sie von der aktuellen Zinsphase und der Möglichkeit einer günstigen Finanzierung unterhalb der Inflationsrate.

Hebeln Sie Ihr Eigenkapital und sichern Sie sich steuerliche Vorteile und den Schutz vor Inflation.

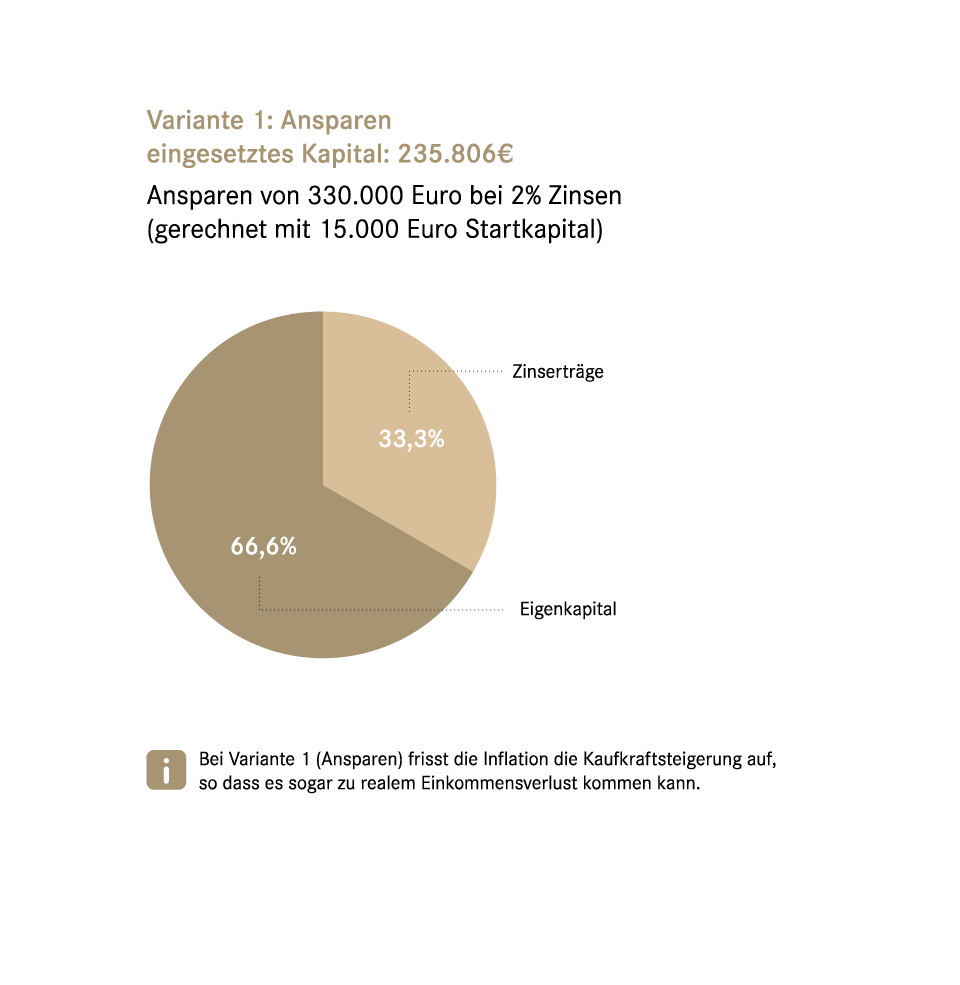

Variante 1 wäre dann das Ansparen mit den selben Parametern.

Nehmen wir mal an Sie wollen bis zum Renteneintritt (in 25 Jahren) mit mtl. Sparraten und einem Startkapital von 15.000 Euro 330.000 Euro ansparen, bei einem angenommenen Zins von 2%, dann bedeutet das folgende Sparrate:

786,02 Euro pro Monat für 25 Jahre = 235.806 Euro eingesetztes Kapital + 15.000 Euro Startkapital bei 330.000 Endkapital.

Das Endkapital setzt sich dann zu ca. zwei Dritteln aus Eigenkapital und ca. einem Drittel Zinserträge zusammen

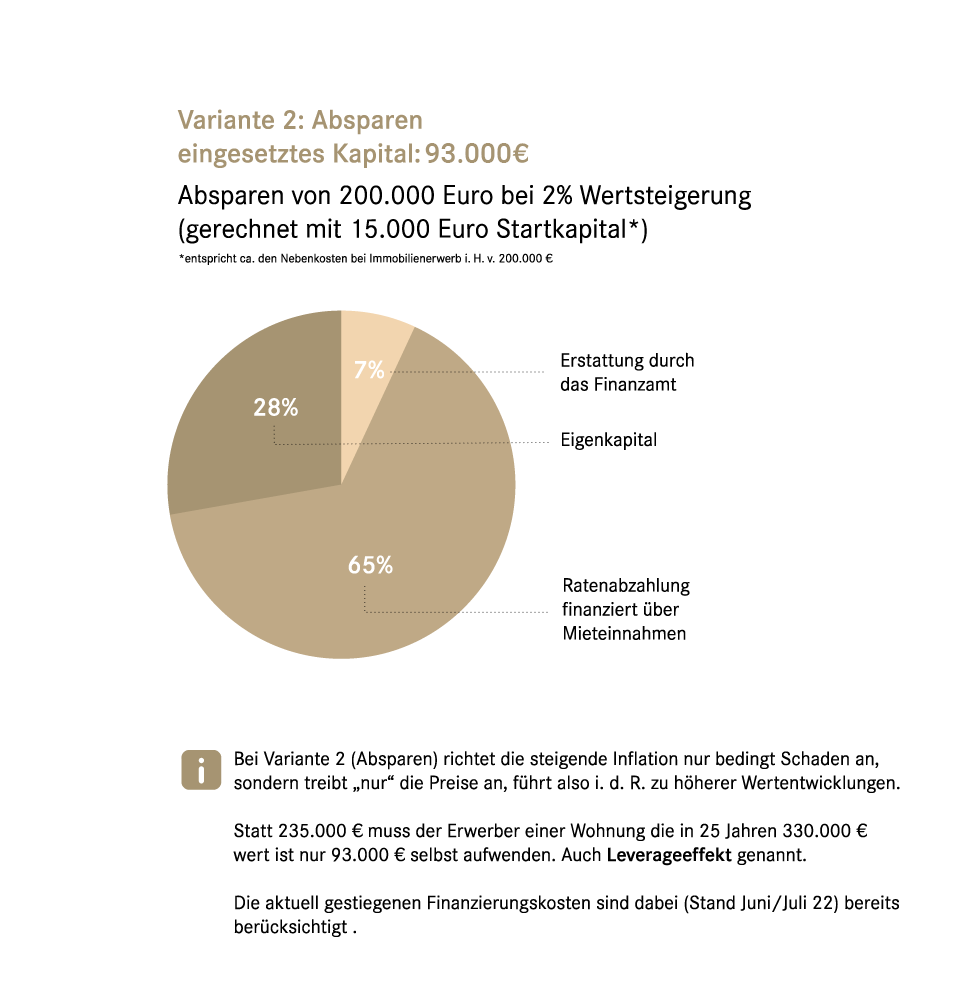

Bei der Variante 2 Absparen kauft der Sparer eine Immobilien im Wert von 200.000 Euro und 15.000 Euro sind das Starkapital für die Kaufnebenkosten. Bei 2% angenommener Wertsteigerung und 3% Kreditzins* p.a. wird der Mieter ca. 65% der laufenden Rate zahlen und ca. 7% Erstattung kommen vom Finanzamt, so das nur ca. 28% Eigenmittel notwendig wären.

Statt 235.000 Euro (Variante 1) muss der Erwerber einer Wohnung die in 25 Jahren 330.000 Euro wert ist nur ca. 93.000 Euro selbst aufwenden. Die Banken nennen das auch Leverageeffekt, also Eigenkapitalhebel.

Variante 1. Ansparen von 330.000 Euro bei 2% Zinsen, mit 15.000 Startkapital.

Variante 2. Absparen von 200.000 Euro bei 2% Wertsteigerung, mit 15.000 Startkapital gerechnet.

Weitere Aspekte sind das bei Variante 2 (Absparen) die Inflation wenig Schaden anrichten kann, sondern „eher“ die Preise treibt, also potentiell zu höheren Wertentwicklungen führt.

Im Gegensatz zur Variante 1 (Ansparen) frisst die Inflation die Kaufkraft nicht auf, so das es sogar zu realer Einkommenssteigerung kommen kann.

Bei Geldanlagen wird üblicherweise der Nominalzins hinzugerechnet. Allerdings muss auch die Veränderung der Kaufkraft berücksichtigt werden, also die Inflationsrate. Momentan zeigt sich folgendes Bild: In den ersten beiden Quartalen 2022 haben Hypothekenzinsen stark zugelegt und selbst Experten überrascht. Gleichzeitig steigt allerdings auch die Inflationsrate immer weiter und lag im Juni 2022 bei 8,1%.

Dennoch liegen aktuell die Zinsen unter der Inflationsrate. Dadurch ergeben sich negative Realzinsen. Bei Fremdkapital bedeutet das: Durch den inflationsbedingten Kaufkraftverlust der Schulden zahlen Kreditnehmer aktuell weniger Geld zurück als sie zur Finanzierung ihrer Immobilie erhalten haben.

* Stand Juni. 2022

10 Jahre hat 23,2 Jahre Laufzeit

2% anfängliche Tilgung

Eine Wohnung in diesem Objekt kostet Sie insgesamt 215.319,- €. Dafür wird nur 10.766,- € Eigenkapital benötigt und den Rest regeln Sie über eine Finanzierung. Davon zahlen Ihre Mieter und das Finanzamt alles ab (s. Berechnung). *¹

Hinweis: Die Finanzierungs-Zinssätze haben den Stand September 2022.

Diesen Betrag zahlen die Mieter Ihrer Immobilie an Sie.

In Ihrer Steuererklärung können Sie Ausgaben und Abschreibungen geltend machen. Dies ist Ihr persönlicher Steuervorteil.

Das sind die Kosten für Ihre Finanzierung. Wir haben mit 3% gerechnet.

Dies ist der Anteil, der Ihre Finanzierung bei der Bank abbezahlt. Wir haben mit 2% gerechnet.

Eigentümer werden angehalten, eine kleine Rücklage für die Immobilie zu bilden. Hinzu kommen Kosten für die Hausverwaltung.

Das sind bestehende und vermietete Immobilien. Hier erhalten Sie vom ersten Tag an Miete.

Durch überdurchschnittliche Sonderabschreibungen bieten sanierte Denkmal-Immobilien hervorragende Möglichkeiten zur Steueroptimierung.

Micro Apartments: Klein, gesucht, hoch profitabel! Micro Apartments sind 1-2 Zimmer Wohnungen, die meist möbliert vermietet werden.

Die Geldanlage in eine Seniorenresidenz ist zurzeit sehr attraktiv. Grund dafür ist der demographische Wandel und die zahlreichen Sicherheiten, die der Staat uns im Bereich Pflegeimmobilien bietet.

Wenn Sie Interesse an einer sicheren Kapitalanlage in Immobilien für Ihre Altersvorsorge, passivem Einkommen oder Ähnlichem haben – wir beraten Sie gerne!

Wir wollen Verantwortung übernehmen für die Welt in der wir leben und dieser etwas zurückgeben. 1% von unserem Gewinn spenden wir daher jedes Jahr und unsere Mitarbeiter und Kunden entscheiden wofür. UNICEF erhält bereits eine jährliche Dauerspende von uns und über https://www.betterplace.org/de/discover füllen wir diese jedes Jahr auf.