Wer heute fleißig anspart, verliert langfristig sein Geld.

Haben Sie sich schon mit Ihrer privaten Altersvorsorge befasst? Bei Niedrigzinsen muss man klug investieren um das Geldvermögen zu vermehren, gleichzeitig wird jedoch die Inflation zum Gegner. Bei z.Zt. ca. 8% Inflation ist jedes Sparvorhaben zum scheitern verurteilt. Lassen Sie die Inflation doch für sich arbeiten!

Erfahren Sie in diesem Beitrag, was beim Vermögensaufbau am Wichtigsten ist.

Langfristig gesehen, vernichten Sie mit dem ANSPAREN nur Ihr Vermögen und stehen schlussendlich mit weniger da, bzw. verbrennen Ihr Geldvermögen, ohne Not.

Das ABSPAREN hingegen ist eine effiziente Methode des langfristigen Vermögensaufbaus und richtig strukturiert sehr risikoarm.

Tatsächlich sind Ihnen viele Möglichkeiten gegeben, das Ziel der finanziellen Unabhängigkeit ins Auge zu fassen – aber mit klassischen Ansparmodellen haben Sie allenfalls im hochspekulativen Bereich eine Chance – mit der Folge, dass Sie auch gleich Wetten könnten.

Klassisches Ansparen

Die Erfolgsausichten des strategischen Vermögensaufbaus hängen maßgeblich von den Rahmenbedingungen der gesamtwirtschaftlichen Situation, über die gesamte Laufzeit ab. Zu Anfang stellt sich für jeden Neuanleger die entscheidende Frage: „Möchte ich mein Geld für die Altersvorsorge an- oder absparen?“

Beim klassischen Ansparen wird das Geld einfach verzinslich zur Seite gelegt. Der Vorteil hier: Man kann stets schnell und unbürokratisch darüber verfügen. Der Nachteil ist, dass der Zins über der Infaltionsrate liegen muss, um erfolgreich Vermögen zu bilden. Ich weiß also mit Sicherheit nur welcher nominale Betrag am Ende dabei rauskommt, aber nicht was dieser Betrag dann noch Wert ist, d.h. welche Kaufkraft bleibt?

Wie funktioniert das Absparmodell?

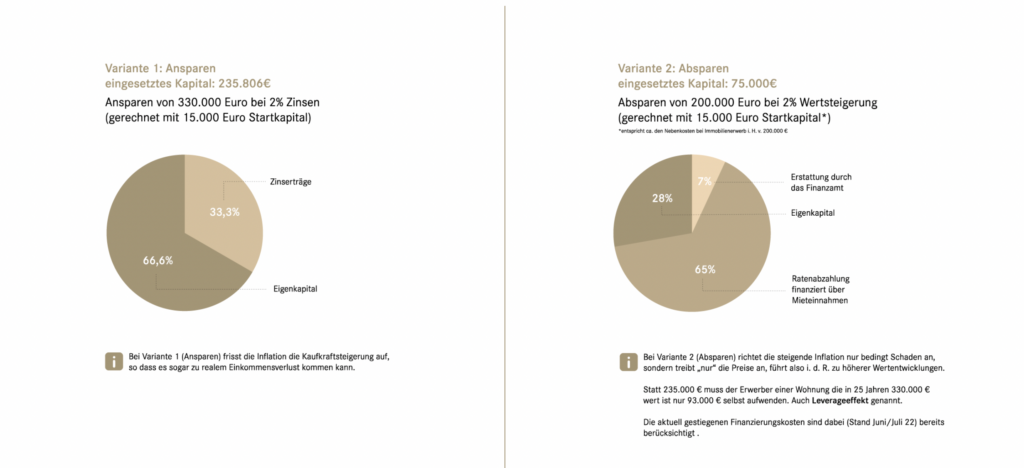

Auch beim Absparmodell wird Geld zur Seite gelegt. Das Ziel hierbei besteht allerdings darin, mit dem investierten Eigen-Kapital einen Hebel anzusetzen (Leverage Effekt). Der maßgebliche Unterschied zwischen den beiden Modellen besteht im Femdkapital. Beim Ansparen von z.B. 330.000 Euro (s.u.) liegen die Risiken beim Sparer.

Wenn dieser jedoch das Geld sofort von der Bank bekommt und dann in (z.B.) Immobilien investiert, liegt das Inflationsrisiko bei der Bank! Der Absparbetrag sollte dabei genauso hoch sein wie bei der Alternative, des Ansparens. Die u.g. Beispielrechnungen machen das Ergebnis im Vergleich beispielhaft deutlich.

Ansparen vs. Absparen:

Profitieren Sie von – noch immer – historisch günstigen Bauzinsen!

Die aktuell vorherrschenden Bauzinsen von 3% sind im historischen Vergleich sehr niedrig. Ein ausreichend vorhandenes Eigenkapital für die Erwerbsnebenkosten vorausgesetzt, ist auch eine 100-Prozent-Finanzierung für eine Wohnimmobilie aktuell durchaus zu empfehlen. Als Kapitalanleger profitiert man im Vergleich zum “Ansparer” darüber hinaus vom sogenannten „Leverage-Effekt“, der eine Hebelwirkung des Fremdkapitals auf die Eigenkapitalrentabilität beschreibt.

Haben Sie noch weitere Fragen zum Thema Immobilien als Kapitalanlage und Vermögensaufbau? Schauen Sie gerne auf der FAQ Seite vorbei.